티스토리 뷰

IRP, ISA, 연금저축계좌의 주요 특징을 비교해보겠습니다.

해당 자료에 대한 모든 내용은 삼성자산운용의 자료를 일부 발췌하였으며, 원본은 아래 글을 참고해주시면 됩니다.

ISA·연금저축·IRP '절세계좌 3종’ 혜택 하나씩 비교해보자면? Kodex로 높이는 연금력

연말정산 시즌이 다가오고 있는 가운데, 절세를 위해 어떠한 방법들을 활용하시나요? 투자자들에게 절세는 단순히 세금 절감 […]

samsungfundblog.com

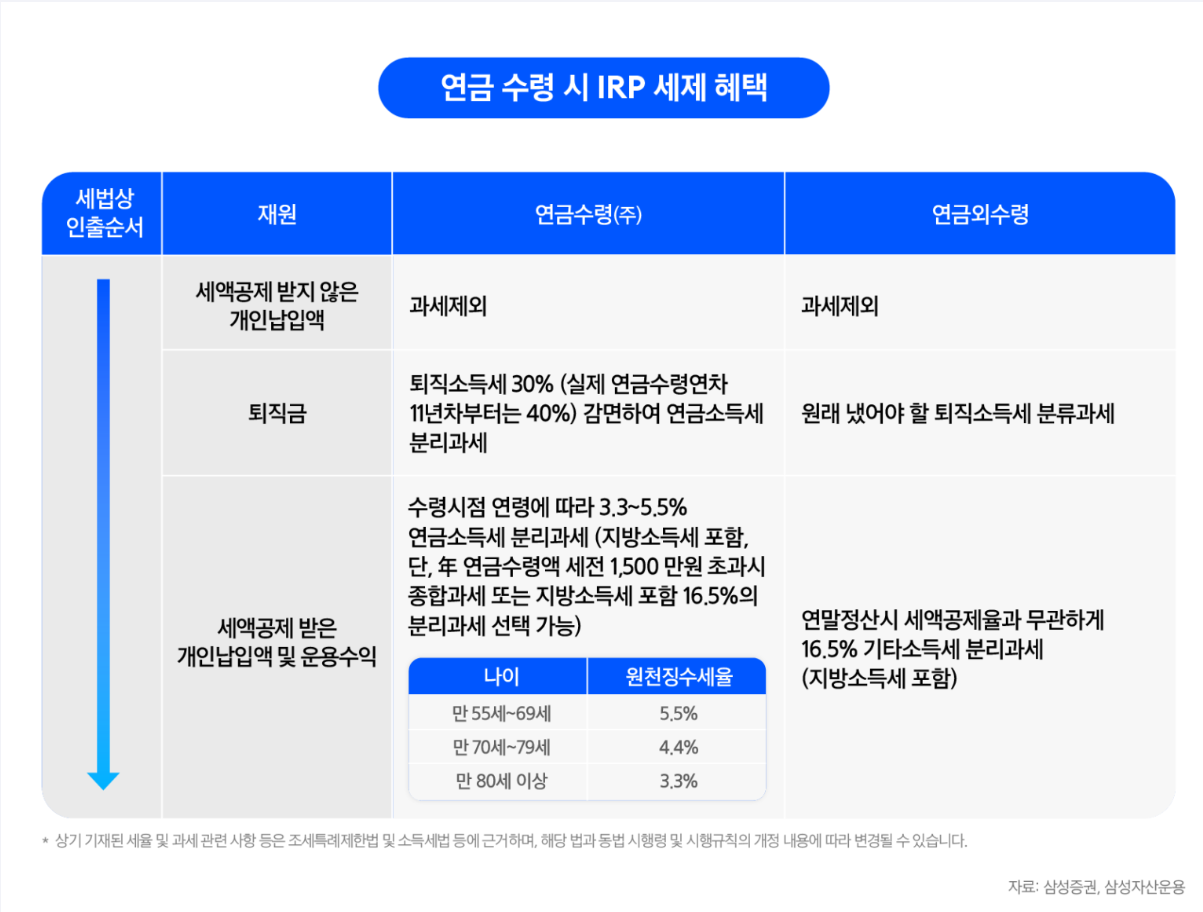

계좌 특성

IRP (개인형 퇴직연금)

목적: 퇴직연금 수령 및 노후자금 확보

가입 조건: 근로자 및 소득구성원 (회사를 다녀야 하는 단점..)

납입한도: 연간 1800만원

세제혜택: 세액공제, 저율과세

중도인출: 불가능

ISA (개인종합자산관리계좌)

목적: 개인의 종합자산관리

가입 조건: 만 19세 이상 누구나

납입한도: 연간 2000만원

세제혜택: 비과세, 분리과세

중도인출: 가능

연금저축계좌

목적: 노후자금 마련

납입한도: IRP와 공유하여 연간 1800만원

세제혜택: 세액공제

중도인출: 가능

세액공제 한도

IRP: 최대 900만원

연금저축계좌: 최대 600만원

IRP + 연금저축계좌: 최대 900만원 (공동 한도)

투자 가능 상품 및 위험자산 투자 한도

IRP: 다양한 상품군, 납입금액의 70%까지 위험자산 투자 가능

ISA:미국주식 직접투자 불가능

연금저축계좌: IRP보다 제한적인 상품군, 위험자산 투자 한도 없음

특징

IRP: 퇴직금 통산을 통한 노후자금 확보, 다양한 세제혜택 제공

ISA: 개인의 종합자산관리에 초점, 비과세 및 분리과세 혜택

연금저축계좌: 노후 대비 저축에 특화, IRP와 유사하지만 중도인출이 가능

각 계좌는 목적과 특성이 다르므로, 개인의 상황과 필요에 맞게 선택하는 것이 중요합니다.

※모든 사진과 자료에 대한 권리는 삼성자산운용에 있습니다.

'미국주식 투자' 카테고리의 다른 글

| 2025년 일드맥스 정보 총정리 그룹별 종목, 배당락, 배당금, 달력 (0) | 2025.01.16 |

|---|---|

| 서학개미가 가장 많이 산 주식 BEST 10 (0) | 2025.01.12 |

| 미국주식 세금 정리 양도소득세 배당소득세 (연봉 8,000만원) (2) | 2025.01.06 |

| NVDY TSLY CONY MSTY 배당금 배당락일 (25년 일드맥스 배당 캘린더 무료 다운로드) (0) | 2025.01.05 |

| 일드맥스란? 초고배당투자 CONY, MSTY, NVDY, TSLY (2) | 2025.01.03 |